以前只有老虎的屁股摸不得,烈马的屁股拍不得,老龙的逆鳞碰不得,谁知道时代进化了,蚂蚁弄大了,屁股也不能摸。

窃以为,这样很不好,一个商业公司,又不是北方某直辖大市,稍微提一嘴立刻就要删。你看现在那个市可有人提?没人提是好事么?至少我知道的几个大佬,都烦那的要命,有机会就各种劝阻不要去投资。

之前有读者让我写他所在的这个城市,现在知道为毛我不理这个茬了?

商业公司弄成老虎屁股,终究不是那回事。哪天再被人制裁,有什么脸面说“我只是家公司”呢?不过我怀疑还是会说,从来没拥有过的东西不形成障碍。

好吧,不让提马老师就不提,马老师又不是一个,马保国担不起老师二字么?就冲马保国老师任人嬉笑嘲讽的气度,这个马老师就不错。

那就说说金融,讲讲古今中外的金融,瞎扯淡,想到哪,说到哪。

说金融这个东东,最早是荷兰人玩起来的。西班牙人从新大陆带回金银没把自己的工商业做起来,倒便宜了荷兰人。荷兰人搞的东印度公司募集资金,全球做生意。

在这个基础上,票据业务,保理业务都发展起来了,核心是银行业。金融真是个好东西,把零散的钱集中起来变成资本,资本才能做事,你口袋里那三瓜两枣,开个超市都费劲。

现在有地方炒房子,大家凑钱买一个人买不起的房子就是一种金融现象,不得不说这种思维已经深入人心了。

我很早就说过,金融的本质,就是超越空间和时间累积资本,去进行运作。超越空间就是集合众人的钱,超越时间就是贴现未来的钱。你贷款,不就是在贴现未来的钱么?

是好东西么?当然是好东西!没有金融,就没有工业革命,没有当代资本主义!也没有轰轰烈烈的大航海时代——哥伦布的钱,都是借来的。

那么,金融这么好的东西,是不是只扮演天使的角色?当然不是了,其实早在北宋,天才的政治家王安石就意识到了这一点,想用金融的手段,来促进农业生产。

王安石的青苗法是改变旧有常平制度的“遇贵量减市价粜,遇贱量增市价籴”的呆板做法。灵活地将常平仓、广惠仓的储粮折算为本钱,以百分之二十的利率贷给农民、城市手工业者,以缓和民间高利贷盘剥的现象,同时增加政府的财政收入,达到“民不加赋而国用足”,改善北宋“积贫”的现象。

说人话,意思就是农民在青黄不接的时候经常因为没有钱吃光种子粮,到该种地的时候失去生产资料。为了解决农民的生计,王安石的青苗法让政府作为放贷人,给农民发放便宜的信贷,只有20%,别觉得20%高,那会年化100%才是正常的!

是不是利国利民的大好事?绝对是,绝对!

北宋官府也有KPI考核,这个政策出台后,各地官府谁干得好,谁干得不好呢?当然是贷款发放的多的衙门就干得好!

坏了,这个考核机制下,官府开始强制农民贷款,不管你需要不需要,反正你特么给老子借!借少还不行,得多借。还不起咋办?还不起就逼着你还。

这样一来,流民比以前更多了!

现今社会,这种事有木有呢?官府当然不会跑出来干这个事,各种小贷公司来接手。

有没有好处?太有了,毕竟有许多小微企业,要经营的个体因为没有资本而发愁。

有没有坏处呢?也太有了,这些小贷公司要的是啥?是学雷锋么?当然不是了,是要获取利润,所以鼓动还没有正确消费观的年轻人,买买买,花花花。

你注意看,这个领域,几乎所有的“高科技”公司都参与了!为啥,因为利润太丰厚了!

而且可以通过所谓的大数据,来判断谁能借多少!

借钱本身没有问题,问题是借了做啥。相对卖肾买手机,借钱买手机已经是个进步。然而对于年轻人来说,尚未步入社会,就欠一屁股债,真的是好事么?

如果所有的金融都是好好好,干嘛还要打击裸贷呢?

王安石的青苗法也好,还是元末明末的高利贷也罢,特点都是让不该借到钱的人借到了,还是那句话,放贷的是活雷锋么?

最终,造就了数量巨大的流民。次贷危机,并不是美帝才有啊!王安石搞的,就是一个规模更大的次贷危机。

所谓次贷,就是次级贷,把那些原本没有资格借钱的,也可以借。表面上看,是政治正确——每个人都该买房子。实际上,是金融业的贪婪,优质客户开发完了,要把钱借给所有想借钱的人,挣他们的利息。

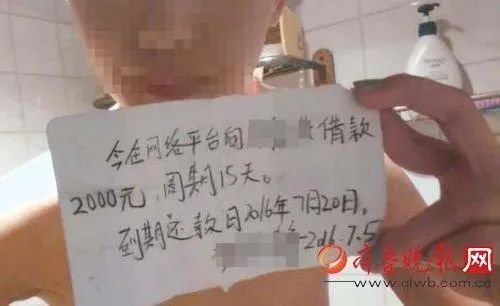

美帝的次贷危机好歹是买了个房子,是个资产,而中土小贷呢?是这个:

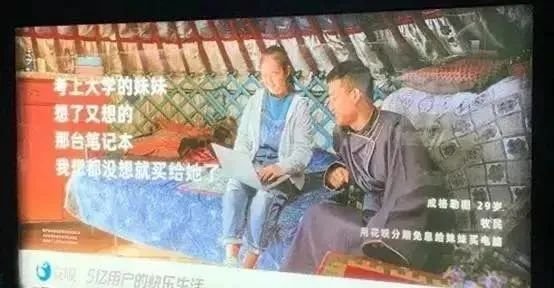

妹妹要用笔记本,如果真能学习到提升了素质,或者用笔记本能挣回这笔钱倒也不错,怕的就是消费、消费、再消费:

消费没有问题,问题是用不属于自己的钱去消费,然后苦逼的像个孙子一样为爸爸们打工还钱。

未来社会财富分配不是2%的人掌握98%财富,而是2%的人掌握200%的财富,98%的人还倒欠着他们呢!

什么jb高科技,不就是披着高科技外衣的金融放贷嘛!不就是用各种话术勾引人借钱挣利息吗?北宋是官府逼着借,现在是话术洗脑勾着你借。

一千年过去了,本质有变化吗? 吹个P的高科技!