新冠疫情引发经济衰退后,美国和中国采取截然不同的经济政策以为应对,与上一次世界经济从重大冲击中复苏过来时所扮演的角色正好对调。

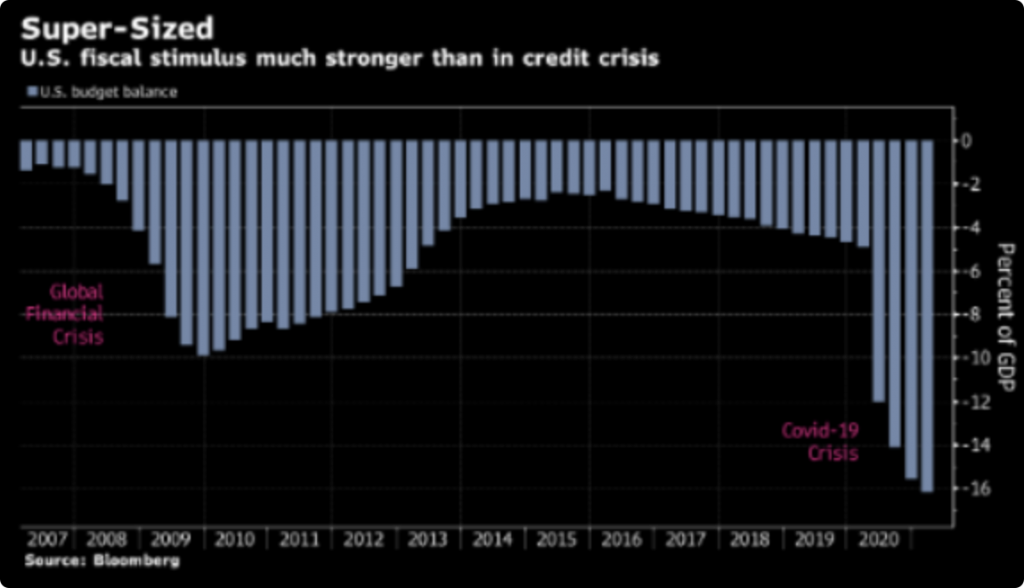

全国人大正在北京举行年度会议,其中关注的热点之一就是一个保守的增长目标,其中包括更严格的财政赤字目标和受限制的货币环境。这与华盛顿形成鲜明对比,美国总统拜登的1.9万亿美元刺激计划获得批准后,正在准备第二项重大财政方案。

两国的政策分歧不断扩大,给汇率带来压力,并可能重塑全球的资本流动。这部分得归因于2007-09年危机以来,两国经历不同的政策教训。

美国的经济复苏停滞不前且起伏不定,这使主要的民主党人断定,在刺激上“大刀阔斧”且持续不坠至关重要。对于货币政策来说,其寓意是:美联储主席鲍威尔在上周说的,“不要缩手”和“完成工作之前别停手”。

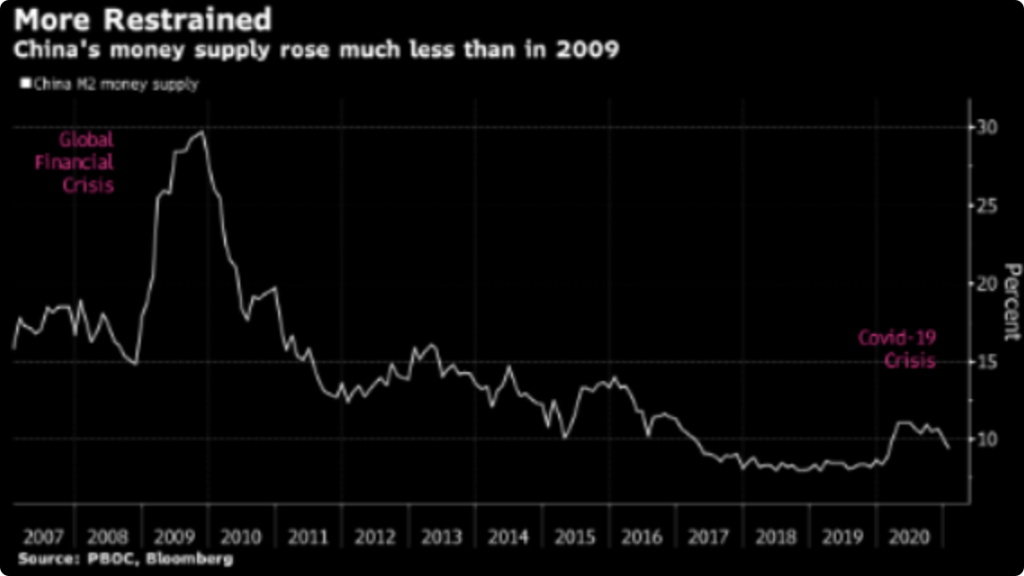

中国领导人有不同的看法。当时大量释放的信贷增长,导致基础设施建而未用、鬼城、工业产能过剩和债务负担。尽管中国迅速遏制了疫情大流行,这意味着其经济在2020年并不需要太多帮助,但国家主席习近平和他的团队正在调整,将精力重新专注在更长期的计划上,以加强 技术部门和降低债务风险。

“两国都从上一次危机吸取了教训,因此如今是一种角色交换,”PGIM固定收益部全球经济研究负责人Nathan Sheets说。这位美国财政部负责国际事务的前副部长说,目前的政策组合成为“人民币升值令人信服的理由”。

这是一个受到广泛认同的观点:预测中值是人民币兑美元汇率在年底前升至6.38,香港周一下午报6.5238。

中国的金融监管者之一郭树清在全国人大会议开幕前几天的发布会上强调,必须继续应对金融体系内的高杠杆。郭树清指出,对房地产价格上涨的担忧,以及海外资金利用中国资产提供的溢价而湧入的风险。他还表示,估计今年贷款利率会有所回升。

尽管最近美国国债收益率飙升,但10年期国债收益率仍不到中国的一半,中国已放弃了西式的零利率或量化宽松政策。

“与包括美联储在内的许多同行不同,中国央行继续微调其政策,部分原因是防止资产价格过度上涨,”汇丰控股洲经济研究联席主管Frederic Neumann说。面对货币升值风险,中国希望“美联储适时退出超宽松立场”。

这在短期内不太可能发生。鲍威尔在过去两周中曾经三度露面,表明美联储将保持政策利率接近零,直到经济复苏,届时大多数失业的美国人将重新就业。他也未暗示,随着拜登未来几个月实施财政刺激计划,美联储将逐渐减少资产购买。

中国与资本流入抗衡之际,随着拜登的刺激措施和美联储的宽松立场,美国的经济增长加快,美国可能会通过扩大经常账户赤字,向全球经济注入更多美元。

国际金融协会(IIF)究所首席经济学家Robin Brooks说,随着今年的经济增长率超过6%,鉴于国内生产的限制,扩大的经常账户赤字将成为“压力阀”。

Brooks预计,今年的赤字将达到GDP的4%。这将是自2002-08年期间严重赤字以来的最高水平,当时一个广泛的美元指数一度下跌27%。

“随着我们的财政支持进入前所未见的领域,这给我们的预算赤字带来了巨大压力,且经由推论,也会影响我们的国内储蓄率以及经常账户和贸易赤字,其后果主要落在了货币,”耶鲁大学高级研究员、摩根士丹利亚洲区前主席Stephen Roach说。

中国几年前就表明,不会采取美国财政部长耶伦“大刀阔斧”式的做法。在出售4万亿元人民币(当时约合5860亿美元)的财政方案,以及2008年金融危机后前无古人的信贷激增后,北京在2012年已经表明不会再这样做了。

从对全面刺激计划保持沈默,到后来变成了齐心协力地去杠杆。共产党喉舌《人民日报》在2016年5月一篇头版文章中抨击,高杠杆是“原罪”,是金融和房地产市场风险的源头。这篇匿名文章据说由习近平的首席经济顾问刘鹤副总理所写,称试图通过宽松货币加码来加快经济增长是“幻想”。

因此,随着中国通过实施严厉的限制措施来遏制新冠疫情,北京重拾大流行前的重点,即建设国内技术能力和压低债务风险,也就不足为奇了。

彭博经济学家的看法:

「中国的焦点越来越从疫情大流行的复苏转向以更为正常的情况来管理经济。」

——首席亚洲经济学家Chang Shu

鉴于新冠疫情引发的动荡,中国政府放弃制定2020年的年度增长目标,但中国领导层设定了今年GDP增长6%以上的目标,由于这远低于经济学家对今年扩张的预期,因此堪称保守。

同时,美国GDP大幅增长也将提振中国的前景。与一年前同期的疫情爆发期相比,中国今年头两个月对美国出口飙升87%以上,而中国整体出口增长率不到61%。

花旗集团全球首席经济学家Catherine Mann说,美国这个经济火车头正在重回正轨。